7月59城新房成交面积下滑 三四线城市跌幅最大

发布时间:2015-08-03 来源:地产中国网 编辑:任瀛

摘要:在中央多部委及地方政府重拳救市之下,二季度房地产市场一片繁荣,各线城市成交量持续上涨,库存量不断下滑,供求矛盾大为缓解。7月能否维持高热的市场行情?

各线城市成交面积环比跌幅均超10%,三、四线跌幅最大

时至7月,

房地产市场未能维持高热行情,成交一改二季度以来的上行趋势而全线下滑。

从CRIC监测

数据看,59个重点城市7月共成交新建商品

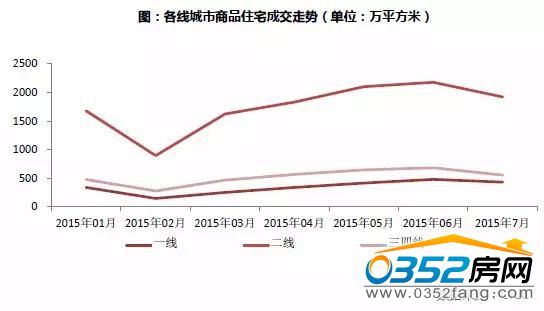

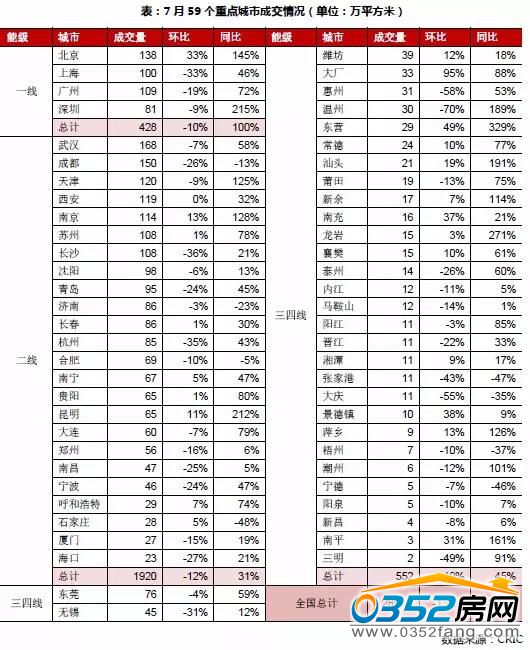

住宅2899万平方米,环比下滑13%。从各能级城市来看,各线城市成交面积全线下滑,且跌幅均在10%以上。其中三、四线城市跌幅最大,仅成交552万平方米,环比降幅达18%,一线和二线城市分别成交428万平方米和1920万平方米,环比跌幅稍低,但也均达11%左右。从城市数量看,成交环比下滑的城市达36个,占比已超6成,其中,

一线城市除

北京依然环比上升33%以外,上广深三个城市均大幅下滑,上海更是大幅下滑33%,成交量跌破100万方米。

本月市场开始下滑,首先,在于

政策效应逐步减弱,成交下滑在所难免;其次,二季度提前消耗相当一部分的市场需求,后续需求接续成问题;再次,高温天气使得

购房者的看房意愿不甚强烈。

各线城市商品住宅成交走势

库存压力继续改善,但城市分化问题依然严峻

7月重点城市

楼市虽稍有降温,但整体市场依然相对火热,成交总量仍处高位。因此,CRIC监测的27个重点城市供求比维持低位,尤其是深圳、贵阳、苏州等城市,供求比都不足0.6。库存量更是顺势下滑, 19个城市库存量环比下滑,占比超过7成。库存消化周期除合肥、济南、南宁和郑州环比略有上升外,其余城市全部下滑。

然而,城市两极分化的问题依然严峻。一方面,一线城市及需求相对旺盛的二、三线城市已开始显现供不应求的局面,其中一线城市除北京消化周期达13个月外,其余均在10个月以下。另一方面,库存压力持续维持高位的青岛、无锡和沈阳等城市,库存压力虽有所缓解,但消化周期仍维持在20个月以上。其中,沈阳库存量高达2800多万平方米的高位,消化周期分别高达31个月,库存风险堪忧。

土地市场供求两旺,溢价率走高,部分地块溢价率超110%

楼市降温,

土地市场依然保持相对火热行情。且从土地竞争来看,本月平均溢价率高达27%,较上月上升了10个百分点。特别是一线城市竞争更为激烈,二线城市亦有部分优质地块引来

房企的激烈争夺,福州、合肥等地更是有地块溢价率超过了110%。

这主要是由于,一方面,市场好转之后地方政府加速推地步伐,土地市场时有高总价地块出现;另一方面,企业资金有效回笼,

投资信心较高,且项目库存消耗加大,也需要适时拿地补仓。

总的来看,下半年房地产行业将保持相对宽松的政策环境,但也难再有大力度的刺激性政策,依赖政策推动成交攀升的可能不大。而且在当前市场企稳上行、库存风险逐步改善的态势下,一线城市和部分二线城市已初步显现

房价上涨苗头,将会抑制部分需求的合理释放,尤其是前期成交集中放量、部分需求已提前释放的情况下,后市需求支撑不足,预计8月房地产市场成交仍将延续小幅下行,整个三季度都不容过分乐观。

7月59个重点城市成交情况