政府大手笔救市三连发 还需理性看待房贷新政

发布时间:2015-03-31 来源:0352房网 编辑:微笑

摘要:央行、

住建部、银监会3月30日联合下发通知,对拥有一套

住房且

贷款未结清的家庭购二套房,首付比例

调整为不低于40%;

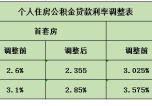

公积金贷款购买首套自住房,最低首付比例下调为20%;拥有一套住房并已结清贷款的家庭再次申请

住房公积金购房,最低首付比例降为30%。同一天,财政部也发出通知,个人出售购买2年以上(含2年)的普通住房,免征营业税。

新政对几年来在

房地产调控中陆续出台的一系列

政策作出了重大修改,政策的执行方向已经出现逆转。政策调整的原因在于最近一年来随着宏观经济增速的放缓,房地产

市场也出现了量价齐降的趋势。在中央政府已经确定了经济稳增长的目标以后,房地产作为一个对诸多上下游行业有拉动效应的重要行业,如果任由其下跌,无疑将成为稳增长的拦路虎,特别是由于

房地产市场沉淀了大量

银行信贷,继续下跌有可能会引发金融风险。因此,利用政策杠杆来刺激房地产市场需求,让市场再度活跃起来,是有其合理性的。

但是,就目前来说,这些

房贷新政虽然力度比较大,其效果却可能不如预期的那样大。最近几年,我国房地产市场调控的力度虽然比较大,但市场的供应还是比较充分的,制约目前房地产市场的最主要问题并不是原有的房贷政策限制了购买力,也不是房贷等支持购房的力度不够,而是过多的住房供应在很多

城市缺乏足够的购买力支撑,从而给当地的社会经济运行造成了很大的负担,也成为经济稳增长的一个障碍。

此次出台的新政,其宽松对象仍然限制在首套和二套房,而没有对投机

投资力量打开大门。在经济增速下行的背景下,由于大量二三线城市缺乏经济增长动力,即使政策放宽,不再对投资投机力量实行

限购,也很难再对它们产生吸引力。因此,要让房地产市场重新成为拉动一个地区经济增长的正能量,出台刺激政策增加

成交并让

价格得到稳定,固然是需要的,更重要的还是在于通过改革充分释放各种市场活力,以其他市场的投资机会和收益带动

楼市需求。