бюКьаёЃКжаЙњЗПЕиВњНЩННЋПчНјеНЙњКѓЦк

ЗЂВМЪБМфЃК2011-07-12 РДдДЃКЮДжЊ БрМЃКЕвКЃЯМ

ЪжЛњПДЮФеТ

ЁЁЁЁДгУЛгаФФИіаавЕЃЌЯёЗПЕиВњвЕетбљФжЬкЁЃЫцзХЙњМвОМУзЊаЭЕФЭЦНјЁЂЗПЕиВњЕїПиЕФГжајНјааЁЂБЃеЯЗПНЈЩшЕФбИУЭЭЦНјЃЌетИідјОвЛЖШБЉРћЕФаавЕЃЌе§дкНЅЧїЛиЙщЁЃЖјзїЮЊаавЕживЊжїЬхЕФПЊЗЂЦѓвЕЃЌвВе§ОРњОоДѓЕФбнБфЁЂСбБфЁЂЭДБфЃЌЖрЪ§ЦѓвЕдНзпдНТ§ЃЌЩйЪ§ЦѓвЕМгЫйЧАааЁЃ

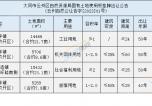

ЁЁЁЁВЛЗСЯШПДвЛзщЪ§ОнЁЃ2011Фъ7дТ1ШеЃЌжаЙњЗПВњаХЯЂМЏЭХСЊКЯжаЙњЗПЕиВњВтЦРжааФЙВЭЌЗЂВМЁЖ2011ФъЩЯАыФъжаЙњЗПЕиВњЦѓвЕЯњЪлХХааАёTOP30ЁЗЁЃжЕЕУЙизЂЕФЪЧЃЌЪЎДѓПЊЗЂЩЬЩЯАыФъЕФЯњЪлН№ЖюЃЌЭЌБШШЅФъЩЯАыФъБЉді80%ЃЌЖјЙњМвЭГМЦОжЪ§ОнБэУїЃЌНёФъ1-5дТШЋЙњаТНЈЩЬЦЗЗПЯњЪлН№ЖюЭЌБШдіГЄ18%ЁЃетОЭвтЮЖзХЃЌЪЎЧПЦѓвЕЕФЯњЪлдіЫйЃЌдЖдЖГЌЙ§ШЋЙњЦНОљЫЎЦНЁЃ

ЁЁЁЁжкЫљжмжЊЃЌ2003ФъвдРДЃЌГ§СЫ2008ФъЯТАыФъжС2009ФъЩЯАыдјвЛЖШЗХЫЩвдЭтЃЌЦфгрЪБМфЩЬЦЗЗПЪаГЁЪмЕНСЫГжајЕФНєЫѕаЭЕїПиЃЌЕЋУПФъЪЎЧПЗПЦѓЯњЪлН№ЖюЕФзМШы“УХМї”ЖМдкДѓЗљЬсИпЃЌНёФъЩЯАыФъЕзЯпвбДя155вкЃЌЭЌБШдіЗљНќЮхГЩЁЃе§ЫљЮНЧПепКуЧПЁЃШЅФъЃЌШЋЙњаТНЈЩЬЦЗЗПЯњЪлН№ЖюЮЊ5.2ЭђвкдЊЃЌЪЎЧПЗПЦѓЕФЯњЪлЖюдМ600вкдЊЃЌЫљеМБШжиНќ12%ЁЃНёФъЩЯАыФъЃЌШЋЙњаТНЈЩЬЦЗзЁеЌЯњЪлН№ЖюдЄМЦЮЊ2.2ЭђвкдЊзѓгвЃЌЪЎЧПЗПЦѓЕФЯњЪлЖюЮЊ3300вкдЊЃЌЫљеМБШжиУїЯдЬсИпжС15%ЁЃЦфжаСњЭЗЦѓвЕЭђПЦЃЌШЅФъЯњЪлН№ЖюдМеМШЋЙњ2%ЃЌНёФъЩЯАыФъвбЬсИпЕН2.9%ЁЃ

ЁЁЁЁетаЉЕиВњОоЭЗжЎЫљвдБЃГжИпдіГЄЃЌзюИљБОЕФдвђЪЧ“вдМлЛЛСП”ЃЌЫћУЧЖрВЩгУИпжмзЊЁЂзЂжиХмСПЁЂПьЫйРЉеХЕФеНТдФЃЪНЁЃЭђПЦЁЂБЃРћЁЂКуДѓЁЂБЬЙ№дАЁЂТЬЕиЕШНќМИФъвЛЙсШчДЫЃЌЖјжЕЕУЙизЂЪЧЃЌЕБЧАСЌжаКЃЁЂЛЊШѓЁЂеаЩЬЁЂСњКўЕШвЛЙсЧПЕїЦЗжЪЁЂзЗЧѓРћШѓЁЂжмзЊНЯТ§ЕФЦѓвЕЃЌвВдкТ§Т§зЊаЭЁЃБШШчЃЌНёФъвдРДЃЌжаКЃдкЩюлкЁЂЩЯКЃЁЂЫежнЕШЕиВЩШЁСЫДѓСІЖШЕФНЕМлДйЯњДыЪЉЃЌв§БЌСЫЪаГЁашЧѓЃЌШЋЙњЖрИіТЅХЬФцЪЦШШТєЁЃ

ЁЁЁЁгыЪЎФъЧАЯрБШЃЌЮвЙњЗПЕиВњвЕвбЗЂЩњСЫЗЬьИВЕиЕФБфЛЏ;гыЮхФъЧАЯрБШЃЌЮвЙњЗПЕиВњПЊЗЂвЕЕФЫљДІЛЗОГВюБ№ЩѕДѓ;гыБЃеЯЗПДѓЙцФЃНЈЩшЩаЮДЦєЖЏЕФШ§ФъЧАЯрБШЃЌЮвЙњзЁеЌЪаГЁКЭзЁеЌПЊЗЂЕФаЮЬЌМИКѕБфбљЁЃдкДЫЬѕМўЯТЃЌЗПЕиВњПЊЗЂвЕМгЫйЯДХЦЃЌгХЪЄСгЬНјГЬЬсЫйЃЌШЋЙњМИЭђМвПЊЗЂЩЬЃЌЗзЗзЕїећЁЂзЊаЭЁЂећКЯЁЂЩ§МЖЃЌИїзїДђЫуЃЌИїФБГіТЗЁЃ

ЁЁЁЁЙуДѓжааЁЦѓвЕднЧвВЛЬсЃЌЫћУЧжаЕФДѓВПЗжЃЌНдУќВЛгЩМКЃЌвдЧАЫцВЈж№СїЃЌНЋРДПЩФмТ§Т§ЭЫГіЗПЕиВњПЊЗЂвЕЁЃНгЯТРДЃЌжиЕуЗжЮівЛЯТДѓаЭЗПЦѓЕФеНТдзЊаЭгыЬсЩ§ЁЃ

ЁЁЁЁЩЯАыФъЯњЪл30ЧПЦѓвЕжаЃЌОјДѓВПЗжЖМЪЧЩЯЪаЙЋЫОЃЌИљОнЙЩШЈЧщПіЃЌПЩЗжЮЊЫФРрЃКвЛЪЧЙЩШЈЗжЩЂЙЋЫОЃЌШчЭђПЦЁЂН№ЕиЕШ;ЖўЪЧУёзЪПиЙЩЙЋЫОЃЌШчКуДѓЁЂБЬЙ№дАЁЂТЬГЧЁЂЭђДяЁЂСњКўЁЂбХОгРжЕШ;Ш§ЪЧЙњзЪПиЙЩЙЋЫОЃЌШчБЃРћЁЂжаКЃЁЂЛЊШѓЁЂжаЬњЁЂЪзПЊЁЂжаСИЁЂжааХЁЂТЬЕиЕШ;ЫФЪЧОГЭтУёзЪПиЙЩЙЋЫОЃЌШчШ№АВЁЂОХСњВжЕШЁЃ

ЁЁЁЁЛЙгавЛжжСНЗжЗЈЃЌМДЙњЦѓКЭЗЧЙњЦѓЁЃЗЧЙњЦѓЕФвЛЯпПЊЗЂЩЬЃЌЙЩШЈЙиЯЕЯрЖдМђЕЅЧвЮШЖЈЃЌЦѓвЕжЮРэБШНЯЫГГЉЃЌЖрвбЪЕЯжЩЯЪаЁЃеНТдзЊаЭжївЊБэЯждкСНИіСьгђЃКВњЦЗЯпХфжУКЭЧјгђЭиеЙВМОжЁЃВњЦЗЯпЕїећЗНУцЃКЪмжЦгкГжајЕФЪаГЁЕїПиКЭБЃеЯЗПДѓдОНјЃЌКмЖрвдзЁеЌЮЊжїгЊвЕЮёЕФПЊЗЂЩЬПЊЪМдіМгЩЬвЕЕиВњПЊЗЂЃЌВПЗжЦѓвЕЛ§МЋНјШыБЃеЯЗПСьгђЃЌЧуЯђгкАЮИпЪаГЁЛЏЕФЩЬЦЗзЁеЌЯюФПЖЈЮЛЃЌЩйЪ§ЦѓвЕе§дкбаОПЛђвбГЂЪдадНјШыбјРЯЕиВњСьгђЁЃЧјгђВМОжЗНУцЃКЖўШ§ЯпГЧЪаГЩЮЊДѓЦѓвЕВМОжжиЕуЃЌЩѕжСОМУЬѕМўНЯКУЫФЯпГЧЪавВГЩЮЊЭиеЙФПБъЁЃ

ЁЁЁЁДѓаЭЗЧЙњзЪПЊЗЂЩЬЃЌЬзТЗЖМвбБШНЯЧхГўЃЌЪЕСІвВБэЯжЮовХЁЃЖјДѓаЭЙњзЪПижЦЕФПЊЗЂЩЬжаЃЌЕЙгаКмЖрЦѓвЕ“ЮдЛЂВиСњ”ЃЌжївЊЪЧвђЮЊЙЩШЈНсЙЙИДдгЃЌЫфгЕгаИїжжзЪдДЃЌЕЋ“МвЕз”ВЛЭтТЖЁЃЙњЦѓгжЗжЮЊСНРрЃЌбыЦѓКЭЕиЗНЙњЦѓЁЃШЅФъЙњзЪЮЏвЊЧѓ78МвбыЦѓЭЫГіЗПЕиВњвЕЃЌжЛБЃСє16МвЃЌКѓРДгжга5МвМЗНјСЫБЃСєЖгЮщЃЌЯждкЙВМЦ21МвПЩвдзіЗПЕиВњПЊЗЂЁЃЦфжаЃЌвбОЩЯЪаЕФбыЦѓаХЯЂБШНЯЭИУїЃЌБЃРћЁЂЛЊШѓЁЂжаКЃЕШдкЗПЕиВњвЕДђЦДЖрФъЃЌЪЕСІзПжјЃЌФЃЪНЮШЖЈ;жаЬњЁЂжаНЈЕШЪєгкКѓЦ№жЎауЃЌОбщКЭЫЎЦНгыЧАепЯрБШЃЌЩаДцдкУїЯдВюОрЁЃ

ЁЁЁЁЕиЗНЙњЦѓЃЌдђЪЧжаЙњЗПЕиВњПЊЗЂЦѓвЕжаБШНЯЕЭЕїЕФвЛИіШКЬхЃЌВПЗжЦѓвЕЕФзЪдДЛёШЁФмСІЁЂПЊЗЂЙцФЃКЭЪЕСІЁЂЗЂеЙЧБСІЕШВЛФмаЁъяЁЃЩЯКЃТЬЕиЁЂТНМвзьЃЌББОЉЪзПЊЁЂН№ШкНжМДШчДЫЁЃЬсМАЕиЗНЙњЦѓЃЌВЛЕУВЛжиЕуЗжЮівЛЯТЩЯКЃЁЃЪмРњЪЗЩЯЙњгаОМУЩЋВЪХЈКёгАЯьЃЌЩЯКЃЕФЕиЗНЙњзЪПЊЗЂЦѓвЕЕФЪ§СПЁЂЙцФЃКЭЪЕСІЃЌдкШЋЙњПЩЮНЪзЧќвЛжИЁЃ

ЁЁЁЁЩЯКЃТЬЕиЪЧвЛИіБъИЫЃЌЩЯАыФъЯњЪлУцЛ§ЮЛСаШЋЙњЕкШ§ЃЌНіДЮгкКуДѓКЭЭђПЦЃЌЪЧЕБЧАЙњФкзюКѓвЛИіУЛгаЩЯЪаЕФЕиВњОоЭЗЁЃГ§СЫТЬЕиЃЌЛЙгаГЧНЈЁЂГЧЭЖЁЂГЧПЊЁЂЩЯЪЕЁЂТНМвзьЁЂжаЛЊЦѓвЕЁЂжааЧЁЂаТГЄФўЕШвЛДѓХњЙњЦѓЁЃжЕЕУЙизЂЕФЪЧЃЌНќМИФъЩЯКЃЙњЦѓИФИяЁЂжизщЭЦНјСІЖШМгДѓЃЌНёФъ1дТ1ейПЊЕФЩЯКЃЙњзЪЙњЦѓЙЄзїЛсвщЩЯЃЌЪаЙњзЪЮЏжїШЮбюЙњалУїШЗжИГіЃК“ЪЎЖўЮх”ЦкМфЩЯКЃЙњзЪЯЕЭГ90%ЕФВњвЕМЏЭХвЊЪЕЯжећЬхЩЯЪаЛђКЫаФзЪВњЩЯЪаЁЃ

ЁЁЁЁдкетвЛБГОАЯТЃЌЩЯКЃЗПЕиВњЦѓвЕ“КЯзнСЊКс”ЕФВНЗЅвВдкМгПьЃЌЕфаЭДњБэОЭЪЧЩЯЪЕЯЕЁЃЩЯЪЕМЏЭХЪЧГЌМЖРЯХЦЙњЦѓЃЌ1981ФъдкЯуИлГЩСЂЃЌЪЧЩЯКЃЪаеўИЎШЋзЪгЕгаЕФзлКЯадЦѓвЕМЏЭХЃЌгыЙњФкКмДѓаЭЕиЗНЙњЦѓЯрЫЦЃЌЦьЯТЕФЗПЕиВњвЕЮёМШЖргжЩЂЃЌгХжЪзЪдДКЭЯюФПКмЖрЃЌШДЯогкЬхжЦЁЂЛњжЦЃЌвЛжБЮДФмаЮГЩУёгЊЕиВњОоЭЗФЧбљЕФ“еНЖЗСІ”ЁЃ#p#ИББъЬт#e#

ЁЁЁЁНќМИФъЃЌЩЯЪЕЯЕећЬхЕиВњвЕЮёЖЏзїЦЕЦЕЁЃЩЯЪЕМЏЭХНЋЦьЯТЕФЯуИлЩЯЪаЙЋЫОЩЯЪЕПиЙЩЃЌзїЮЊећКЯЗПЕиВњвЕЮёЕФЦНЬЈЃЌ2008ФъЪеЙКЩЯКЃГЧПЊЃЌ2010ФъЪеЙКЯуИлЩЯЪаЙЋЫОжааТЕиВњЃЌВЂНЋЦфИќУћЮЊЩЯЪЕГЧПЊЃЌ2010ФъДгЩЯЪЕМЏЭХЪеЙКдкЛІЩЯЪаЙЋЫОЩЯЪЕЗЂеЙЁЃОЙ§етаЉблЛЈчдТвЕФжизщЖЏзїКѓЃЌЩЯЪЕПиЙЩгЕгаЕФЗПВњЙцЛЎзмНЈжўУцЛ§ГЌЙ§2300ЭђЦНЗНУзЃЌГѕВНЪЕЯжШЋЙњадеНТдВМОжЁЃгыДЫЭЌЪБЃЌЩЯЪЕПиЙЩЛЙЛ§МЋв§НјеНТдЭЖзЪепЃЌгыЯуИлжмДѓИЃМЏЭХЁЂаТЪРНчЗЂеЙаЮГЩСЫСМКУЕФКЯзїЙиЯЕЁЃЮДРД,ЩЯЪЕЯЕжаЕФЗПЕиВњвЕЮёНЋМЏжагкЩЯЪЕГЧПЊЃЌЭЈЙ§“ЪнЩэ”ЁЂзЊаЭЁЂЬсЩ§ЁЂРЉеХЃЌДгЖјаЮГЩМЏЭХФкЕФ“ЕиВњДѓЦНЬЈ”ЃЌМЋгаПЩФмвдГЌМЖЕиЗНЙњЦѓЕФЩэЗнЃЌНјШыжаЙњЗПЕиВњПЊЗЂЕФвЛЯпеѓгЊЁЃ

ЁЁЁЁетжжДѓСІЖШЁЂИпЦЕТЪЕФжизщааЖЏЃЌдкШЋЙњЗЧГЃКБМћЃЌМШЬхЯжСЫЩЯКЃЪаЙњзЪИФИяСІЖШЃЌгжЗДгГГідкЕБЧАЮвЙњЗПЕиВњвЕеўВпЁЂаавЕЛЗОГПьЫйБфЛЏЕФЬѕМўЯТЃЌЕиЗНЙњЦѓЕФеНТдадЕїећКЭгІЖдЁЃШЛЖјЃЌЙњЦѓИФИязмЛсгіЕНетбљФЧбљЕФУЌЖмКЭРЇФбЃЌЕиЗНЙњзЪЗПЦѓвЊЯыаЮГЩЭђПЦЁЂБЃРћЁЂКуДѓФЧбљИпЫЎЦНдЫгЊФмСІЃЌЛЙгаКмГЄвЛЖЮТЗвЊзпЃЌЖјЧвжЛгаМЋЩйЪ§ЕФЕиЗНЙњЦѓгаетжжПЩФмадЁЃжЕЕУЙизЂЕФЪЧЃЌдкЕБЧАаЮЪЦЯТЃЌДѓаЭЕиЗНЙњЦѓОпгаСНДѓгХЪЦЃЌвЛЪЧгыЕиЗНеўИЎБЃГжСМКУЕФЙиЯЕЃЌФмЙЛдквЛМЖЭСЕиПЊЗЂЁЂЦЌЧјПЊЗЂЁЂЬиЪтЗПЕиВњСьгђЕШЛёЕУгХЯШШЈЃЌВПЗжгХжЪЯюФПГЩБОНЯЕЭ;ЖўЪЧдкВЮгыБЃеЯЗППЊЗЂЗНУцОпгаЬьШЛгХЪЦЃЌФмЙЛИќКУЕФгыЕиЗНеўИЎаЮГЩЛЅЖЏЁЃ

ЁЁЁЁ1998ФъЃЌЮвЙњШЋУцЭЦНјзЁеЌЩЬЦЗЛЏЁЂЪаГЁЛЏЕФДѓФЛРПЊЃЌФЧФъШЋЙњЗПЕиВњПЊЗЂЦѓвЕзмЪ§ЮЊ2.4ЭђМв;ОЙ§10ФъПьЫйЗЂеЙЃЌ2008ФъДяЕНРњЪЗзюЖрЕФ8.7ЭђМвЃЌ2009ФъвбМѕЩйЕН8ЭђМвЃЌЙРМЦЮДРДМИФъЛЙНЋГжајМѕЩйЁЃШчЙћЫЕЙ§ШЅ10ФъЃЌЗПЕиВњПЊЗЂвЕЪЧТвОќЛьеНЕФ“еНЙњЧАЦк”ЃЌФЧУДЮДРД10ФъНЋЪЧЩйЪ§ШКалШЗСЂ“ДѓЙњИёОж”ЕФ“еНЙњКѓЦк”ЁЃжСгк20ФъЁЂ30ФъКѓЃЌдђЗПЕиВњПЊЗЂаавЕ“НЩНвбЖЈ”ЃЌвд10-20МвЕиВњОоЭЗЮЊжїЕМЃЌНЋЛсаЮГЩБШНЯЮШЖЈЕФОКељИёОжЁЃ